客户经理

客户经理

18902856696

地址:深圳市龙岗区坂田布龙路168号富豪花园荣兴商务中心302室

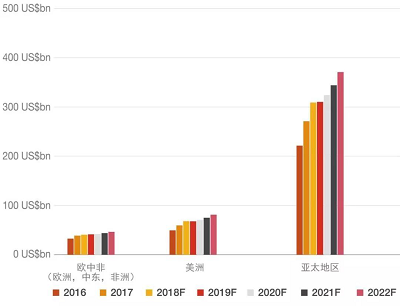

半导体行业在各地区的增长

在预测期内,我们预计在所有全球市场中,半导体市场将持续快速增长(见图4)。

• 亚太地区。该市场将继续是半导体行业收入的主要贡献者,到2022年,复合年均增长率可达到4.8%。电子系统生产将继续以中国为中心。由于中国的制造能力,尤其是消费类电子产品的制造能力出众,因此对半导体的需求日益增长,并成为全球最大的芯片购买国和进口国。发展和增强该行业实力是中国政府的头等大事,因为许多新兴公司正处于初创阶段。

图4各地区的半导体行业收入

“在人工智能的背景下,我们需要考虑安全性。一般来说,欧洲企业处于有利地位:一方面包括安全要素,另一方面包括处理环境条件和安全层,就像车辆领域的情况一样。这两个方面都可以有成本合理的认证程序。”

——Maurice Geraets,恩智浦(NXP)半导体董事会成员

• 欧洲、中东和非洲。在预测期内,该地区的复合年均增长率将达到3.5%。数据处理一直是欧洲最大的终端用途类别,但我们预计未来两年内将被汽车行业超越。半导体对于许多行业和应用至关重要。欧洲企业在汽车、出行(铁路、航空)和工程等多个领域都处在领先地位。为确保在这些行业的领先局面,并促进人工智能等新应用的发展,欧盟应推广并保护其半导体行业。这包括研发设计、制造以及欧盟创业生态系统。

• 美洲。在预测期内,该地区的复合年均增长率位居第二,达到4.3%,主要由NAND闪存芯片市场的预期收益推动。在该地区,美国是许多领先半导体公司的所在地,拥有强大的创业生态系统。风险投资是该行业的有力支持因素。然而,美国政府最近否决了若干来自非美国公司的收购计划。

学习机器的崛起

半导体行业的需求通常来自颠覆性的新技术推动。在1997年至2007年间,个人电脑的迅速普及推动了对CPU和存储芯片的需求,而互联网的广泛渗透推动了对以太网设备、网络处理器和专用集成电路的需求。智能手机时代始于2007年苹果手机的推出,这增加了对移动处理器的需求,而云计算的采用则推动了服务器CPU和存储的增长。

现在,人工智能很可能成为半导体行业又一个十年增长周期的催化剂。尽管人工智能许多引人注目的新用例将依赖于通过软件而非芯片实现的算法,但对即时计算、连接和传感的需求将会推动未来十年对人工智能定制半导体的巨大需求。

人工智能与半导体带来的机遇

人工智能是计算机基于对数据集和预定义规则集的复杂分析来模拟智慧人类行为并作出决策或建议的能力。半导体有助于开发和加速人工智能的机会,从而成为推动该领域创新和人工智能增长潜力的关键因素。

人工智能的使用通常取决于三种算法:

• 机器学习(ML):使用算法分析数据,从中学习,然后对特定情况作出决定或预测。

• 深度学习(DL):一种基于分析和从特定数据集中学习的机器学习,与特定任务的算法不同。

• 自然语言处理(NLP):一种分析人机交互的方法,侧重于给计算机编订程序处理和分析大量自然语言数据的方式。

人工智能用例也可按照两种主要的实施类型进行分类:

• 培训系统:利用大量的数据集来学习如何开展特定活动,并不断进化学习算法本身。

• 推理系统:使用预定义的模型进行实时决策。

人工智能适用于几乎所有行业的垂直领域,对云和边缘计算所需芯片数量具有超强预测能力,并且对加速新算法的专业计算需求在不断增长,因而为半导体厂商创造了前所未有的机遇。

人工智能驱动的行业增长预测

我们预计到2022年,人工智能相关的半导体市场收入将从目前的60亿美元增至300亿美元以上,复合年均增长率接近50.0%。虽然人工智能驱动的用例会随着时间的推移逐步渗透到每个行业领域,但人工智能的使用将取决于技术投资的规模、技术开发的速度以及实现其效益的速度。

为推理系统提供动力的半导体市场可能仍然是分散的,因为每一个广泛变化的潜在用例,例如面部识别、机器人、工厂自动化、自动驾驶和监控等均需要定制解决方案。相比之下,培训系统将主要基于传统CPU、GPU和现场可编程门阵列(FPGA)基础设施及ASIC。

• 汽车。仍是市场潜力最大的一个细分市场。我们预计在2022年,ADAS和自动驾驶辅助用例将会带来40亿至47亿美元的收入(见图5)。这其中包括基于推理的系统,用于汽车和边缘计算的自动驾驶和安全辅助;以及基于训练的系统,用于交通规避导航。两者的相对规模将决定需求增长最快的半导体类型——用于边缘计算的GPU和ASIC,以及用于云计算的GPU和FPGA。

• 金融服务。我们相信,此细分市场将会带来40亿至45亿美元的收入,主要来自交易身份认证和智能投资组合管理的用例。与汽车行业一样,金融服务可能会根据用例实施推理和培训系统。基于认证的用例将在很大程度上依赖于边缘计算的基于推理的人工智能,主要用于智能手机上的面部识别和通过移动CPU或专用人工智能半导体的指纹检测。基于培训的人工智能将主要用于分析海量数据集,以识别智能投资和投资组合管理的趋势;这些活动通常驻留于云端,因为需要基于CPU或GPU基础设施的大量计算。

• 工业。可能是所有行业中机遇最小的,介于15亿至20亿美元之间,主要来自制造业优化和主动式故障检测。这是因为这些应用非常重视能否利用现有基础架构的培训系统,因此不太可能需要业内最佳的计算能力和更低的延迟。此外,由于工业部署和客户更新周期更长,因此该领域从人工智能获得的收益可能需要比其他行业更长的时间。

图5 各行业采用人工智能驱动的用例

汽车行业在电子元件上的开支可谓庞大,在如何利用人工智能加速创新方面进展迅速。到2022年,全球679亿美元的汽车电子元件市场中,人工智能在信息娱乐领域的影响将最为明显,达到85亿美元,ADAS为129亿美元,安全应用57亿美元。

信息娱乐系统将会用于个人辅助、导航和娱乐。苹果的Car-Play和谷歌的安卓汽车平台已在市场上脱颖而出。

ADAS和安全应用将聚焦驾驶员辅助和自动驾驶,主要通过汽车制造商的专有解决方案(如通用汽车巡航自动化解决方案)或广泛可用的平台(如英特尔的Mobileye和辉达驱动)。到2022年,这些人工智能应用的组件将会集中于传感(光电子学和非光学传感器)、计算(ASIC、ASSP、通用逻辑和微组件)及存储(存储器)领域,可用市场达到208亿美元。模拟和分离组件将是整体解决方案的一部分,但并非人工智能应用的主导因素。

在这些组件中,人工智能注入的逻辑元件将设计用于ASSP、ASIC和微组件,而存储器、光电子和非光学传感器将作为辅助组件来支持整个子系统的设计。到2022年,ADAS、安全和信息娱乐中人工智能芯片的市场预计达到40亿至47亿美元,约占这些应用领域总市场的19.2%-22.6%。

人工智能在自动驾驶汽车中的使用将取决于汽车的自动驾驶能力,根据正常操作所需的人工干预量,通常分为五个级别。

0级不涉及自动化。在1级和2级,ADAS提供自动刹车、稳定性控制和巡航控制。3级在某些情况下包括自动驾驶,而在4级和5级,驾驶是完全自动的。

在4级和5级,自动驾驶子系统必须利用其所有组件在通常情况和特殊情况下提供帮助,完全消除对驾驶员甚至方向盘的需求。摄像、雷达和激光雷达传感器必须能够探测并避开物体。信息娱乐模块充当导航、传感器控制和语音命令的主要数据传输源。最后,核心自主平台发挥人工智能推理系统的作用,用于实时计算和作出关键的安全和导航决策。

对于依赖于学习系统的任务,包括实时路线导航、个性化信息娱乐推荐和数字语音辅助,车载连接功能会将请求发送至云端。人工智能定制化的云基础设施将运用人工智能算法优化这些用例,通常由公共云供应商、或由汽车制造商或服务提供商管理的数据中心掌管。

新型创新型人工智能产品或服务将会改变已知世界。虚拟助理能发起拟人电话呼叫并在餐馆订座,人们已经对此醉心不已。但为了更好地理解人工智能机遇能够一展拳脚的领域,我们必须更深入地研究人工智能技术堆栈的底层组件,即构建应用程序的脚手架。

在普华永道看来,人工智能技术堆栈由五个元素或层组成:硬件、库、框架和工具、平台及应用与服务(见图6)。由于对人工智能的大部分注意力集中于人工智能带来的客户体验上,所以从应用程序和服务开始讲起是合乎逻辑的。这是解决方案堆栈的最顶层。此处,最可感知的人工智能功能,在应用级别集合在一起,例如亚马逊的Alexa虚拟助理和苹果的人脸识别。其中部分功能也作为服务提供,例如嵌入软件的推荐引擎。

图6 人工智能技术堆栈的元素

|

堆栈元素 |

描述 |

|

应用和服务 |

利用人工智能实现“智能”的软件应用,包括视觉处理、聊天机器人客服、智能助手和算法交易。 |

|

人工智能平台 |

现成的架构模块和服务,可提供机器学习、数据分析、NLP、代理、数据解决方案等可用于构建人工智能应用的功能。 |

|

人工智能框架、工具和接口 |

利用底层机器学习算法为特定应用设计、构建和训练深度学习模型的技术。许多是开源技术,并得到广泛支持。 |

|

人工智能库 |

低级软件功能,帮助优化人工智能框架在特定目标硬件上的部署。 |

|

人工智能硬件 |

处理器单元和半导体逻辑电路,其设计和优化旨在加速人工智能工作负载和计算的执行。 |

但是,没有深层可重用组件来提供核心功能的应用是什么?这其实是平台层的任务。已有若干公司正在生产人工智能平台,承诺无需处理复杂的算法和深层动态神经网络(DNN)便能构建具备人工智能功能的应用。

这些公司已经建立平台,旨在提供“随时能用”的构建模块和软件服务,即基础人工智能功能,如NLP、代理和决策引擎,这有助于加快人工智能应用程序和服务的开发。示例包括:

• 雨鸟技术(Rainbird Technologies)。雨鸟技术推出以软件即服务为基础的人工智能平台,旨在提高业务运营的智能化。它提供一个以规则为基础的自动化决策引擎,能够支持执行复杂的任务(如作出预测、建议和业务决策)。它还捕捉平台作出某些决策的依据,这对审计十分有价值,特别是在受监管的行业。

• 语义机器(Semantic Machines)。这家总部位于加州伯克利,最近被微软收购的初创企业开发了一个基于机器学习的基础技术平台,使用户能与信息系统毫不费力地互动。此类称为“对话式人工智能”的方法有望对我们在电子商务网站上的交易方式、与社交媒体的互动方式,甚至日常使用生产力软件和设备的方式产生深远的影响。

堆栈的中间部分(人工智能框架、工具和接口)允许开发者设计、构建和部署实际的模型和算法。独立软件供应商(ISV)正在为开发者提供人工智能框架、工具和接口,以便使用深层人工智能算法为特定用例构建深度学习模型。其中一些框架也是开源的,有利于其得到广泛采用,并得到人工智能生态系统中大多数参与者的大力支持。

堆栈的底部两层由硬件(处理器、逻辑电路和运行人工智能软件的其他组件)及人工智能库组成,这些基本属于低级软件功能,有助于优化底层硅芯片集的人工智能模型和算法。我们期待传统半导体供应商(如英特尔、辉达、高通和赛灵思)提供用于加速此部分堆栈人工智能用例的优化硅芯片。这些公司还可能提供需要的人工智能库,促进其专属架构的开发和逐级采用,进而帮助在其硅产品上部署人工智能框架。人工智能库示例包括:英特尔 DL SDK/Vision SDK、辉达cuDNN TensorRT和安谋(ARM)NN。

有一点正变得日益清晰:硬件层可以说是这种人工智能解决方案堆栈中最有趣的部分。关键原因有两个:首先,人们日益认识到人工智能要求其深层硬件具备独特的处理能力,这导致了选择最佳处理架构的新一轮竞赛——哪种架构将会胜出,是GPU、数字信号处理器(DSP)、FPGA还是定制ASIC,仍有待观察;其次,开发人工智能硬件的参与者数量日益增加,超过了传统芯片制造商以往的名单,这可能会威胁到老牌供应商,并显著改变其市场地位。

图7 对人工智能机遇的高度期望反映在一系列产品中