客户经理

客户经理

18902856696

地址:深圳市龙岗区坂田布龙路168号富豪花园荣兴商务中心302室

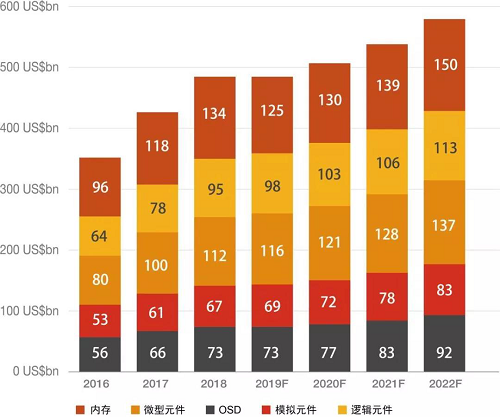

当今科技创新迅猛发展,半导体行业有望持续增长。对半导体行业来说,2019年会相对疲软,但普华永道预计其将在2020年实现复苏并保持繁荣。2018年半导体行业销售总额为4,810亿美元。今后四年,即到2022年底,我们预计销售额将保持较慢但稳健的增长,复合年均增长率(CAGR)约为4.6%,达到5,750亿美元。

半导体行业由七类元件组成,即内存、逻辑元件、微型元件、模拟元件、光电元件、传感器和分离元件(OSD)。其中,内存产品销售额仍将是半导体收入的最大份额。然而,三星集团在2017至2018年对其半导体部门的巨额投入将使内存市场产能过剩,从而导致内存产品(尤其是3D NAND闪存产品)在2019年销量下滑,但该市场有望在2020年开始复苏。

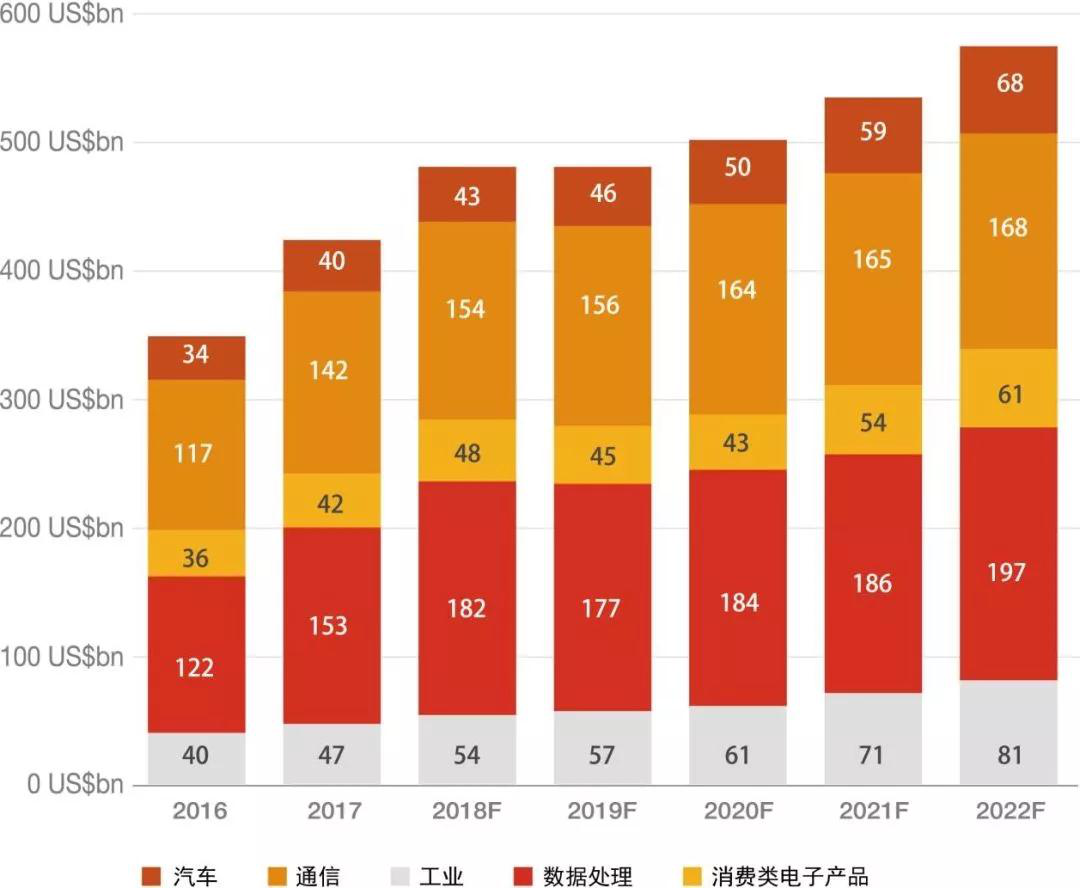

此外,人工智能(AI)应用的快速增长带来的芯片需求,将极大促进该行业的整体增长。大部分需求来自汽车和工业市场,这两个领域增长最快。

由于电动汽车和混合动力汽车的普及率不断提高,再加上自动驾驶汽车的市场潜力巨大,汽车市场将是增长最快的市场。到2022年,其复合年均增长率将达到11.9%。与此同时,传统汽车芯片的需求依然强劲。工业市场继续受到安全和医疗领域对人工智能芯片及其实力的需求的推动。在此期间,整个工业市场的复合年均增长率预计将达到10.8%。

由于智能手机的更新换代、5G技术的引入以及新兴市场的增长,通信市场的复合年均增长率将达到2.2%。与此同时,到2022年底,消费类电子产品市场约有50%的收入将来自电视、视频游戏机、手持设备和数字机顶盒。

到2022年,消费类电子产品市场的复合年均增长率将达到6.0%。预计可穿戴设备的复合年均增长率高达21.0%,但仅占通信市场份额的10%左右。

数据处理市场的复合年均增长率为2.1%,主要来自服务器和存储设备销售。虽然预计销售额会在2019年同比下降2.8%,但从2020年开始有望回升。尽管我们预计个人电脑市场份额会下降,到2022年的复合年率下降5.2%,但这一降幅将被物联网(IoT)、机器学习以及服务器和数据中心领域其他形式人工智能的增长所抵消。

半导体行业各类元件的市场划分

在半导体行业生产的七类元件中,内存芯片元件的市场份额在2022年前将继续占据首位;不过,如前所述,其增长可能在2019年转为负值,然后在2020年实现回升。在整个预测期内,逻辑和微型元件芯片的销售额将持续占据半导体行业总收入的第二大份额(见图1)。

图1 各类元件的市场增长

• 内存。这一领域的很大一部分增长将由持续的技术进步推动,如云计算技术和智能手机等终端设备上的虚拟现实技术。动态随机存储器(DRAM)和NAND闪存芯片的平均销售价格大幅提高,也在推动收入增长方面发挥显著作用。一般而言,闪存和DRAM的新产能将会抵消预期内的价格下跌,从而更好地实现这类设备的供需平衡,以支持企业固态驱动器(SSD)、增强和虚拟现实、图形、人工智能和其他复杂的实时工作负载功能等新应用。然而,三星在2017至2018年对半导体部门的巨额资本投入将使内存市场产能过剩,尤其是3D NAND闪存市场。

产能过剩将导致市场供应过剩,进而拉低内存元件的市场价格。因此,这类芯片产生的收入将在2019年下降,并对整个半导体市场产生不利影响。

◆逻辑元件。通信、数据处理和消费类电子产品行业的需求将在很大程度上推动这一市场发展。在预测期内,特殊用途专用集成电路(ASIC)和专用信号处理器(ASSP)逻辑芯片将占据绝大部分市场。

◆微型元件。这类芯片是所有电子设备的关键组成部分,市场增长将与这些设备的销量成正比。由于标准台式机、笔记本电脑和平板电脑的出货量疲软,微型元件在2019年的增长将停滞不前。2022年之前,微型元件的市场增长来自于汽车行业。汽车制造商正在将大量微型元件集成到智能汽车的动力传动系统、下一代底盘和安全系统中,用于在安全和防撞系统中处理复杂的实时传感器功能。此外,物联网的日益普及也带来对高性能电子产品的需求,从而催生对高性能处理器的需求。本地处理能力通常由微控制器、混合微控制器或微处理器以及集成微控制器设备提供,这些设备可以提供实时嵌入式处理,这是大多数物联网应用的首要要求。

◆模拟元件。我们预计模拟元件的强劲增长主要受到通信行业的需求推动,尤其是汽车行业。产生需求增长的用例包括电源管理(延长手机电池寿命)、信号转换(用于数据转换器、混合信号设备等)和汽车专用模拟应用(自动驾驶汽车、电动汽车及电子系统)。

◆光电元件、传感器和分离元件(OCD)。这三类元件与集成电路相邻。目前大量投产的新兴技术设备将推动这些芯片的需求增长。其中包括固态照明、机器视觉、图像识别、智能电网能源、物联网和智能便携式系统中的“融合”多传感器。

由于光电芯片在嵌入式摄像机的互补金属氧化物半导体(CMOS)图像传感器、汽车安全、固态照明应用的视觉自动化和更高性能的LED中使用越来越广泛,预计其将继续保持强劲的增长势头。总体而言,LED照明解决方案正在迅速改变各种住宅、商业和工业应用的市场。推动其增长的因素包括:采用更节能的照明解决方案、LED价格不断降低、基础设施的现代化改造和新发展。就能效、寿命、多功能性、色彩质量和成本而言,LED照明具备很多超越传统照明技术的优势。

我们预计传感器市场也将实现快速增长。虽然近年来,由于新型自动化控制和物联网应用的单位出货量增加,传感器价格有所下降。随着功率晶体管和其他设备需求的稳定增多,分离元件市场有望得到增长。

半导体应用市场的增长

经济增长预期表明,以汽车和数据处理市场为主导的应用市场将持续扩大(见图2)。

图2 各类应用市场的增长

• 汽车。我们预计在所有市场中,汽车市场增长最快,复合年均增长率将达到11.9%。主要原因是:电动汽车和混合动力汽车的普及率不断提高,其半导体需求量大约为传统汽车的两倍;此外,自动驾驶汽车有着巨大的市场潜力。随着汽车变得更加自动化,每辆汽车对半导体的需求量增加,先进驾驶辅助系统(ADAS)、光探测和测距(LiDAR)、信息娱乐系统以及安全和便利功能由此受到越来越多的关注。据IC Insights统计,每辆全自动驾驶汽车的半导体需求量将是驾驶辅助系统汽车的5倍。然而,传统汽车仍然是半导体销量的重要催化剂。2018年,传统汽车销量占汽车市场总收入近95%。

• 通信。通信市场对半导体近80%的需求量由手机驱动。虽然目前手机市场高度饱和,但5G的引入、智能手机持续的高更新率以及新兴市场对手机的需求增加,通信市场的复合年均增长率将保持在2.2%。尽管预计高端手机需求会下降,但普通手机的强劲增长将抵消这种影响。

• 消费类电子产品。得益于智能电视、4K超高清电视、3D编程、视频点播、对大屏显示器的偏爱以及曲面OLED的日益普及,电视设备将促进消费类电子产品应用的半导体收入增长。游戏技术和机顶盒也将成为收入的强力助推器。因此,该市场的复合年均增长率将达到2.2%。尽管可穿戴设备市场仍然相对较小,但其在消费类电子产品应用中增长最快,复合年均增长率将达到6.0%。然而,随着美国Netflix和Amazon Prime等更具吸引力的替代品的流行,数字播放器芯片的收入正在下降,复合年均增长率为2.3%。此外,越来越多的消费者开始转向手机游戏,导致游戏机市场在2018年达到饱和。

• 数据处理。到2022年,数据处理市场(包括个人电脑、超便携设备、平板电脑、服务器和存储设备)中的半导体销售额将达到2.1%的复合年均增长率。由于终端设备智能功能需要更多的半导体,来自存储设备的市场增长预计非常可观,复合年均增长率为12.3%。这一增长很大程度上来自新兴的固态驱动器技术,该技术克服了传统数据驱动器的长周转期、易过热和高能耗等缺点。智能手机和其他连接设备的强劲销售会加速对存储卡和存储设备的需求。由于该市场也存在优化服务器性能的压力,每台设备的半导体需求量将会增加。

• 工业。仅次于汽车,工业市场将是所有应用类型中增长最快的市场,预计到2022年其复合年均增长率将达到10.8%。这一增长的最大份额将来自对安全、自动化、固态照明和运输的需求。我们预计安全应用对半导体的需求增长最快,复合年均增长率将达到17.8%。这得益于持续推动更安全和更智能城市的建设,尤其是在亚太地区。对机场和火车站的恐怖袭击事件日益增多,激发了对先进周边安全和门禁控制系统的投资;此外,对舒适性和便利性的日益重视也正在促进指纹门禁系统、PIN和RFID门禁系统的普及

人工智能芯片的新兴战场

人们对人工智能领域半导体市场机遇抱有很高期望的一个明确标志是,每个主要供应商均在提供人工智能硅。最常见的目标应用是ADAS、无人机、监测和计算机视觉。

这些应用架构在选择上差异巨大,包括一般用途CPU、DSP、GPU、FPGA和定制的ASIC等(见图6)。不出所料,大多数供应商对人工智能硅架构的选择与其核心能力或优势领域密切相关。例如,赛灵思的Zynq MPSoC是其FPGA产品的可定制变体,辉达的大多数产品也均基于其核心GP-GPU架构。

另一方面,供应商(如恩智浦和意法半导体)大多提供人工智能特定加速和扩展,以增强其现有产品组合而非人工智能特定芯片的能力。

另一个差异是,IP许可供应商安谋和益华(Cadence)提供软CPU和DSPIP核心,前提是未来人工智能处理器将嵌入至ASIC中,而非由专门用于人工智能工作负载的独立运行芯片处理。软CPU和DSP IP核心的模型使硅供应商获得人工智能软核心的许可,得以开发针对其人工智能应用的芯片。与此同时,财力雄厚的供应商(如英特尔)正在对各种不同的架构(CPU、FPGA和定制ASIC)进行广泛投资,旨在满足不同的处理需求。

我们观察到的另一个区别是公司是否生产专门为培训或推理系统设计的芯片。英特尔和辉达面向培训或推理市场提供的芯片集最为多元。英特尔的Arria 10 FPGA和Myriad X ASIC专为推理工作负载而设计,而其Nervana NNP则最适用于培训。同样,辉达生产的Pascal和Volta芯片适用于培训工作负载,Maxwell则用于推理。

两家公司均制造芯片,英特尔的Loihi NMP和辉达的Tesla,都是为了在各自的应用中实现良好的运转而设计的。我们认为并无哪种方法适用于所有情况;根据待分析的数据源类型、数据重力考虑因素和实时处理需求,每个用例的最佳方案可能各有不同。

在这一系列的创新中,一些公司可能会尝试开发定制芯片来传递人工智能“圣杯”,即性能卓越,功耗和成本低于第一代引入的任何标准架构。这场架构之战可能会延续到可以预见的未来,我们认为现在宣布赢家还为时过早。定制芯片的整体性能可能是最佳的,但如果只能处理非常有限的应用程序集和用例,则可能无法实现其经济价值,因为由此导致的较低产量可能无法证明前期开发所付出的成本是必要的。

数家非传统芯片制造商已加入这场“军备竞赛”,争夺人工智能半导体的优势地位,并为其特定人工智能需求而设计的定制芯片试水(见图7)。我们在顶级公有云供应商(特别是亚马逊、谷歌和微软)中看到一种显而易见的趋势——所有这些供应商都在探索定制人工智能芯片作为GPU和FPGA的替代产品,以便在云端产品的性能和成本方面获得竞争优势。亚马逊最近宣布为其边缘计算家用设备Alexa开发人工智能芯片;微软正在为其全息透镜智能眼镜开发人工智能芯片;2017年,谷歌推出了用于神经网络的张量处理单元(TPU),声称在类似的工作负载下,TPU的性能比CPU/GPU芯片高15至30倍,性能功耗比高30至80倍。

包括苹果、三星和特斯拉在内的几家公司正在开发自己的人工智能硅,并根据其产品要求量身定制。苹果为iPhone XR和iPhone XS智能手机引入A12仿生芯片。该产品包括用于面部识别和动画表情符号应用程序的神经引擎,以及计算摄影和像素处理功能的影像处理器。

鉴于公有云供应商和产品公司纷纷开发自己的定制硅,用于优化自身应用程序和用例,争夺人工智能优势地位竞赛中出现的重大转变必然会威胁到传统芯片制造商(如英特尔、辉达和赛灵思)的市场地位,并有可能颠覆其传统商业模型。尽管 有定制活动,我们预期GPU和FPGA将继续在云端共存,以加速人工智能工作负载。近期,鉴于开发新型硅设计需要大量投资和资源,且这种方式要实现盈利需要达到高销量,大多数应用程序将通过商用硅产品提供服务。

人工智能初创企业的前景

半导体制造商必须抗衡的另一个趋势是庞大的初创企业队伍,这些初创企业正在开发针对人工智能优化的革命性新型芯片架构并将其商业化。关键问题是,这些年轻的公司是否会对现有企业构成威胁,抑或甚至能够把握机遇超越其他竞争对手并在人工智能领域胜出?

利用人工智能前景的热潮正在引发解决方案堆栈领域的大量创新。近年来,对人工智能初创企业的风投基金大幅增加,2017年对人工智能和机器学习公司的投资达到创纪录的110亿美元。不出所料,这种行动有很大一部分发生在堆栈上层的软件和算法领域。初创企业在该领域构建专注于特定人工智能用例的可扩展平台,并寻求开发能够集成到现有应用程序中的人工智能软件,以使其更智能化。

堆栈底层同样能引起人们巨大的兴趣和兴奋之情,越来越多的初创企业在瞄准新型硅架构,将其优化来满足人工智能工作负载带来的独特处理需求。我们对风投基金的分析显示,人们对半导体初创企业的兴趣有所回升,2017年,半导体初创企业吸引了近7.5亿美元的风投资金,是前两年所获资金总和的三倍多,也是2015年前所有投入人工智能芯片初创企业的资金的12倍。

如图3所示,前19家人工智能半导体初创企业中有11家位于美国,且大多数均在探索针对各种人工智能和深度学习工作负载专门定制的处理器架构。其中9家正在构建深度学习处理器,三家正在开发所谓的神经形态处理器,该处理器基于超前的全新架构,试图模仿人脑的运行方式。

图3 加入人工智能竞赛的其他参与者

值得注意的是,其中只有少数公司拥有战略投资者,最活跃的战略投资者为英特尔和三星。事实上,英特尔已收购Movidius和Nervana,并已开始将这两家公司的产品集成到自己的人工智能布局图中。值得注意的是,辉达缺席战略投资者名单,该公司反而在堆栈上层利用风险部门向正在构建平台和应用程序的公司进行进一步投资。

迄今为止,人工智能初创企业获得的风投总额在早期阶段的A轮和B轮投资以及后期阶段的C轮和D轮交易平均分布。尽管大多数后期阶段的初创企业均位于美国和欧洲,但大部分早期阶段的企业位于亚太地区。

中国最大的初创企业包括寒武纪科技公司、地平线机器人公司、熠知电子和深鉴科技公司(DeePhi Technologies),迄今为止它们共筹集3亿美元的风险投资,前两家公司约占投资总额的三分之二。

据迄今为止的分析,我们相信制造最好的人工智能硅材料的竞赛才刚刚开始,竞争将十分激烈,难以预料未来会对现有企业造成什么样的影响。每一家希望在这一竞争激烈的领域大展身手的半导体公司都必须从现在开始着手准备,然而只有时间才能告诉我们谁是最后的赢家。